Tin tức

Tin tức Ngô Gia group

Sau một năm “NGẤM ĐÒN”, thị trường bất động sản 2024 có thể qua VÙNG ĐÁY?

Thị trường bất động sản 2024 được kỳ vọng khởi sắc từ quý III, có thể qua vùng đáy. Năm 2023 được xem là một năm đầy khó khăn với thị trường địa ốc khi chịu ảnh hưởng bởi nhiều yếu tố tiêu cực, từ ách tắc pháp lý, nguồn vốn hạn hẹp cho đến tâm lý e dè của nhà đầu tư. Hệ quả là nguồn cung và sức cầu đều sụt giảm đáng kể, khiến thị trường rơi vào trạng thái trầm lắng. Tuy nhiên, sang năm 2024, một số tín hiệu tích cực bắt đầu xuất hiện, mang theo hy vọng về sự phục hồi cho thị trường địa ốc. Các giải pháp tháo gỡ vướng mắc pháp lý được triển khai, nguồn vốn dần được khơi thông, cùng với sự ổn định của nền kinh tế vĩ mô hứa hẹn tạo động lực cho thị trường.

Hãy cùng Ngô Gia Group điểm qua những thông tin mới nhất trong bài viết này!

Năm 2023 – Năm “ngấm đòn” của thị trường bất động sản

Theo báo cáo của DKRA, thị trường bất động sản nhà ở TP.HCM và vùng phụ cận năm 2023 ghi nhận sự sụt giảm đáng kể ở cả nguồn cung và sức cầu.

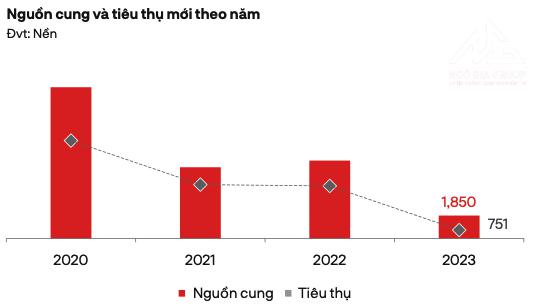

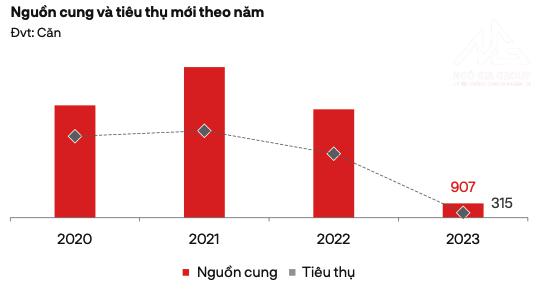

Phân khúc đất nền là một ví dụ điển hình cho sự ảm đạm của thị trường. Nguồn cung chỉ đạt 1.850 nền từ 22 dự án, giảm 73% so với năm 2022 và là mức thấp nhất trong 5 năm qua. Bình Dương là địa phương dẫn đầu về nguồn cung mới với tỷ trọng 47%.

Sức cầu cũng giảm mạnh, chỉ đạt 751 nền, tương đương 41% nguồn cung và giảm 84% so với năm trước. Giao dịch chủ yếu diễn ra ở phân khúc giá rẻ, từ 12,9 – 14,9 triệu đồng/m2, với diện tích phổ biến từ 70 – 90 m2. Khó khăn trong việc tiếp cận nguồn vốn và sự thiếu hụt niềm tin vào chủ đầu tư là những rào cản lớn nhất khiến khách hàng chần chừ mua bất động sản.

Ở thị trường sơ cấp, mức giá cả ghi nhận giảm từ 10% – 13% và 13% – 17% ở thị trường thứ cấp. Nhóm khách hàng sử dụng vốn vay và các dự án lớn chưa hoàn thiện pháp lý – hạ tầng chịu ảnh hưởng nặng nề nhất.

Để thu hút người mua, các chủ đầu tư tung ra nhiều chính sách ưu đãi như chiết khấu, kéo dài tiến độ thanh toán, hỗ trợ lãi suất, cam kết lợi nhuận,… Tuy nhiên, sức mua vẫn khá ảm đạm do tâm lý e dè của nhà đầu tư và người mua nhà.

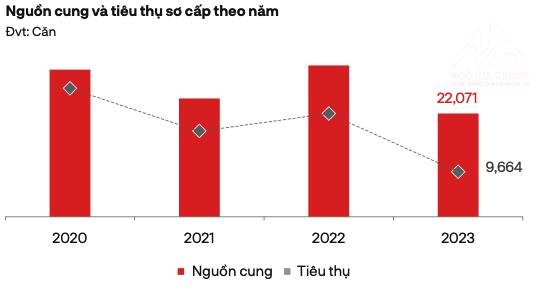

Nhu cầu nhà ở vẫn hiện hữu, các nhà đầu tư nên tập trung vào các dự án đã hoàn thiện hạ tầng, pháp lý đầy đủ, tiện ích nội – ngoại khu đa dạng, mức giá phù hợp (khoảng 12 – 19 triệu đồng/m2) tại TP.HCM (khu Đông) và Bình Dương. Nguồn cung thị trường cũng hạn hẹp với 126 dự án sơ cấp (khoảng 22.071 căn) mở bán trong năm 2023, giảm 32% so với năm 2022, là mức thấp nhất trong 5 năm qua.

Theo báo cáo của DKRA, thị trường nhà ở năm 2023 cũng ghi nhận sự sụt giảm mạnh mẽ so với năm 2022. Lượng tiêu thụ căn hộ giảm 56%, chỉ đạt 9.664 căn, tập trung vào phân khúc tầm trung (40 – 55 triệu/m2) với pháp lý hoàn thiện, tiến độ xây dựng nhanh và kết nối thuận tiện. Giá bán sơ cấp không đổi nhưng nhiều ưu đãi thanh toán được áp dụng. Tuy nhiên, thanh khoản thị trường thứ cấp thấp, giá giảm 3% – 8%, tập trung ở dự án pháp lý chậm trễ.

Phân khúc nhà phố/biệt thự cũng ảm đạm không kém với nguồn cung mới giảm 13%, tập trung ở Bình Dương. Lượng tiêu thụ mới giảm 92%, giao dịch chủ yếu ở phân khúc giá 1.9 – 2.4 tỷ đồng. Giá sơ cấp giảm 6% – 10% và có nhiều ưu đãi, nhưng giá thứ cấp giảm 8% – 10% và thanh khoản thấp, chỉ tập trung ở dự án uy tín, tiến độ tốt.

Nhìn chung, thị trường nhà ở 2023 chìm trong u ám với nguồn cung và sức cầu đều giảm. Nhu cầu tập trung vào sản phẩm giá hợp lý, pháp lý rõ ràng và tiến độ thi công đảm bảo. Các chủ đầu tư buộc phải áp dụng nhiều ưu đãi để kích cầu thị trường.

Thị trường bất động sản 2024 có thể qua vùng đáy

Các biện pháp từ Chính phủ nhằm giải quyết khó khăn cho thị trường bao gồm Nghị quyết 33/NQ-CP, Công iện số 469/CĐ-TTg, Thông tư 02/2023/TT-NHNN, và Thông tư 03/2023/TT-NHNN, được kỳ vọng sẽ tạo ra những tín hiệu tích cực cho thị trường trong thời gian tới.

Năm 2024, theo dự báo của DKRA, nguồn cung mới cho phân khúc đất nền tiếp tục duy trì tình trạng khan hiếm, ước tính từ 2.900 đến 3.100 nền, chủ yếu tập trung ở Long An, Đồng Nai và Bình Dương. Sự quan tâm của thị trường sẽ tập trung vào nhóm sản phẩm được phát triển bởi các chủ đầu tư có uy tín, tiềm lực tài chính mạnh và dự án đã hoàn thiện hạ tầng, pháp lý.

Mặt bằng giá sơ cấp không trải qua nhiều biến động so với năm 2023. Các chính sách khuyến mãi, chiết khấu và thiết lập lịch thanh toán linh hoạt vẫn được các chủ đầu tư áp dụng để kích thích nhu cầu. Ở thị trường thứ cấp, các giao dịch chủ yếu diễn ra ở các dự án đã hoàn thiện hạ tầng và pháp lý, có mức giá phù hợp với phần lớn khả năng tài chính của các nhà đầu tư.

Trong phân khúc căn hộ, nguồn cung mới dự kiến tăng so với năm 2023, ước đạt từ 12.000 đến 15.000 căn, chủ yếu tại TP.HCM và Bình Dương. Căn hộ hạng A tiếp tục chiếm tỷ trọng lớn tại TP.HCM, trong khi căn hộ hạng B và C vẫn là phân khúc chủ đạo tại Bình Dương và các tỉnh lân cận.

Sự cân nhắc giữa nguồn cung và cầu của thị trường không thấy nhiều biến động đáng kể vào đầu năm so với cuối năm 2023 và dự kiến sẽ có sự sôi động từ quý III khi các chính sách pháp lý được triển khai đầy đủ. Thanh khoản thị trường tập trung chủ yếu vào những dự án nhà ở có mức giá dưới 50 triệu đồng/m2 tại TP.HCM hoặc dưới 35 triệu đồng/m2 tại Bình Dương và các tỉnh lân cận.

Mặt bằng giá bán sơ cấp không có nhiều biến động, với một số tăng nhẹ do áp lực từ chi phí đầu vào. Chính sách chiết khấu và hỗ trợ thanh toán tiếp tục được áp dụng để kích thích nhu cầu thị trường. Thanh khoản và mặt bằng giá thứ cấp vẫn giảm, đặc biệt là ở nhóm khách hàng có sử dụng vốn vay và các dự án gặp khó khăn về pháp lý.

Năm 2024, dự kiến nguồn cung mới cho phân khúc nhà phố/biệt thự tại TP.HCM và vùng lân cận sẽ tăng nhẹ, ước đạt từ 1.200 đến 1.500 căn. Sự quan tâm chung của thị trường có thể tăng vào cuối năm 2024, đặc biệt đối với nhóm sản phẩm đã hoàn thiện pháp lý và hạ tầng, được phát triển bởi các chủ đầu tư có tiềm lực tài chính.

Như vậy, sau một năm 2023 đầy biến động và khó khăn, thị trường bất động sản phía Nam được dự báo sẽ có những dấu hiệu khởi sắc trong năm 2024. Tuy nhiên, sự phục hồi này còn nhiều yếu tố bất định và phụ thuộc vào nhiều yếu tố như hiệu quả của các chính sách hỗ trợ, tình hình kinh tế vĩ mô và lãi suất ngân hàng. Trước những biến động của thị trường, nhà đầu tư và người mua nhà cần cẩn trọng và cân nhắc kỹ lưỡng trước khi tham gia. Nên ưu tiên những dự án có pháp lý hoàn thiện, tiến độ thi công đảm bảo và uy tín của chủ đầu tư.

admin

CÔNG TY CỔ PHẦN BẤT ĐỘNG SẢN NGÔ GIA GROUP

Trụ sở chính: Số 28, đường 35, ấp Tân Bắc, xã Bình Minh, Huyện Trảng Bom, Tỉnh Đồng Nai

Chi nhánh 2: 178, đường 111, khu dân cư Khang Điền, phường Phước Long B, TP. Thủ Đức, TP. HCM

Chi nhánh 3: 457 đường Man Thiện, phường Tăng Nhơn Phú A, TP Thủ Đức, TP. HCM

Website: https://ngogiagroup.com.vn/

Fanpage: https://www.facebook.com/tapdoanngogiagroup

Hotline: 19003482